相信行业内的砼仁们都很清楚,自去年11月以来国内水泥价格节节攀升,屡创新高。根据相关数据显示,自去年11月中旬至12月上旬,长三角地区熟料价格连续四轮上涨,累计涨幅达到140元/吨,可以说是写下了中国水泥发展史上罕见的一笔。

而近日出现了一个180度的大拐弯,长三角及沿江熟料1月11日大幅下调130-170元/吨,再次创造历史奇迹。暴涨暴跌在不到三个月内轮番上演,这背后似乎有只看不见的手在导演这场大戏?

进口熟料该不该背锅?

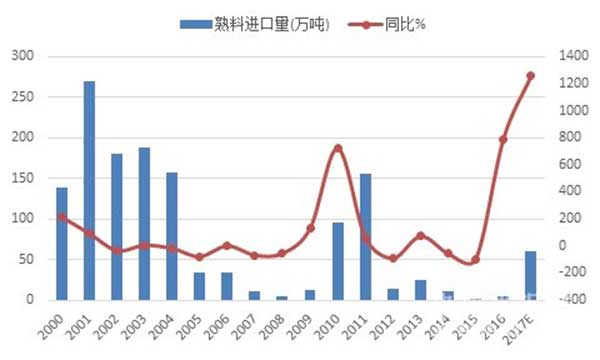

笔者深窥业内关于此次长三角熟料暴跌的原因,发现各方解读之中均提及了进口熟料。那么进口熟料有多大?根据2000年以来至今的数据,我国进口熟料在2001年达到高峰270.04万吨,2002~2004年稳定在150万吨~200万吨,2005~2009年进口量跌入谷底,2010~2011年受益需求高速增长,进口量大幅上升,2011年最高154万吨,但也仅仅是2001年高峰时的六成,仅有国内熟料产量的0.12%。2012年开始,进口量重回谷底,2015年中国水泥价格持续下滑,进口量萎缩到仅有0.5万吨,2016年略有回升。

2017年前十一个月,进口熟料则达到了18.42万吨,创近四年的最高,据非官方消息,12月进口熟料或超40万吨,那么全年合计在60万吨左右,即使如此,也不到全国产量的0.05%,需知2017年1~11月华东地区熟料产量比2016年同期增加了1237万吨(还是在山东提前一个月停窑的情况下)。区区几十万吨,不足华东增量的十分之一,又何至于引发市场大动肝火?

图1:2000以来至今进口熟料情况

数据来源:中国水泥网,中国水泥研究院

进口熟料或是此次熟料价格暴降的“背黑锅者”

笔者认为,进口熟料或是此次熟料价格暴降的“背黑锅者”。暴涨暴跌之间,隐隐折射出一个事实:长三角及沿江熟料价格定价权已经被区域大企业牢牢控制,几乎称得上是“玩弄于鼓掌之间”。去年尤其11月以来进口熟料的突飞猛进,可以说是对区域“肆无忌惮者”的挑战,它们虽享受着暴利但不觉也后背隐隐发凉。过去一年,来之不易的供给侧春风吹得行业勠力同心,情比金坚,老大们领导,小兄弟们跟随。如今,进口熟料拨动了大家的神经,尤其元旦以来已经造成了不少小小的“麻烦”,兄弟们似乎都盯着“有话要说”,老大们如何能够淡定?价格暴降似乎正是对“彼此友情”的回应:留得青山在,旺季好再来!

暴降之后 未来市场怎么走?

自12月中旬以来,华东地区水泥价格已经有陆续松动,苏南、皖北、浙北、赣东北等地均有15~40元/吨不等的降幅,沿江不少熟料价格也已暗自落到450/吨。此次熟料价格暴降之后,预计水泥价格也会随之走跌。笔者认为,这也给连续两年水泥大幅波动画上了一个句号,预期2018年水泥整体价格波动性收窄,全年以高位平稳为主。值得一提的事,熟料价格的大降,对熟料企业而言有利于稳定军心,对粉磨站而言,却绝对不能带来任何的希望。

------------------------------------

山东华伟银凯建材科技股份有限公司,科技创造未来,让混凝土施工可以更轻松。主营产品:聚羧酸高性能减水剂、混凝土高效减水剂、增效剂、速凝剂等。

以上信息来源于网络,内容有调整,旨在传播与分享,如有侵权,请直接通知我们,谢谢!

获取更多资讯,欢迎关注官方公众号